投資を始めたいけれど「何から手をつければいいのかわからない」「失敗するのが怖い」と悩んでいる方は多いのではないでしょうか。

そんな不安を抱えたまま預貯金に頼っていると、低金利とインフレが続く現在では、資産価値が目減りします。だからこそ、初心者でも無理なく始められる投資の知識を身につけることが大切です。

本記事では、投資初心者が知っておくべき基礎知識から、NISAやiDeCoなどの税制優遇制度、投資信託や株式といった代表的な投資商品まで解説します。

さらに、少額から始める方法や失敗しないための7つのポイント、よくある質問への回答もまとめました。

投資するべき3つの理由

将来に向けた資産形成を考えるとき、投資は欠かせない選択肢です。ここでは、なぜ投資を始めるべきなのかを解説します。

インフレにより通貨の価値が下がっている

インフレとは物価が継続的に上昇する現象です。資本主義の構造上、経済成長を促進させるためには、適度なインフレは必要不可欠です。ただし、通貨の価値が目減りしていきます。

たとえば年率2%のインフレが続けば、現在300万円で買える商品が5年後には約331万円必要になります。しかし銀行に預けている300万円の額面は変わりません。同じ金額でも買えるものが減ってしまうのです。

日本でも2022年以降、食品や日用品などの価格が大きく上昇してきていますよね!

「預金が安全」と考える方も多いですが、実際にはインフレによって通貨の実質的な価値は下がり続けています。こうした目減りを防ぐためにも、投資による資産運用が重要です。

預貯金の金利が低い

日本では長らく低金利が続いており、預金だけでは資産を十分に増やせない状況が続いています。

日本銀行の預金種類別店頭表示金利の平均年利率等(月次)によると、2025年10月時点の普通預金金利の平均は0.183%です。

仮に100万円を1年間預けても、増えるのは1,830円程度です。マイナス金利政策は解除されましたが、1990年代と比べると低水準になります。

低金利の日本では、預金だけに頼っていても将来の資産形成は難しいです。資産を効率的に増やすには、預金と並行して投資を活用する必要があるでしょう。

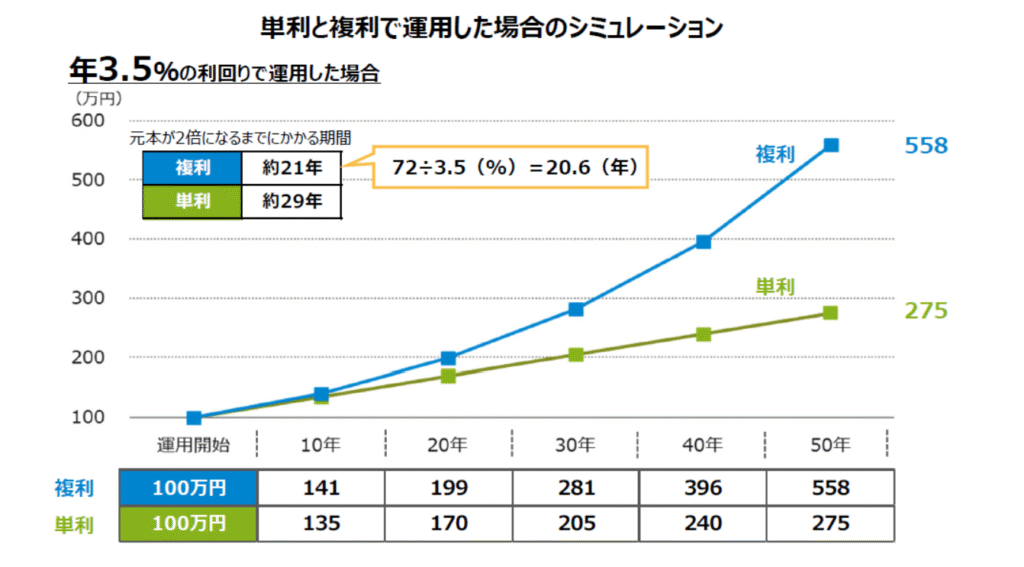

複利の力で資産が加速度的に増える

複利とは元本だけでなく利子にも利子がつく仕組みで、長期投資において強力な効果を発揮します。

たとえば100万円を年率3.5%で10年間運用した場合、単利では135万円になりますが、複利では約141万円まで増加します。この差は運用期間が長くなるほど大きくなります。

目安として「72の法則」を覚えておくと便利です。「72÷利回り(%)」で元本が2倍になる期間が計算できる法則で、年率3.5%なら約21年で資産が倍になります。

早く始めるほど複利の恩恵を受けられるため、長期的な視点で投資を始めることが大切です。

投資で得られる2つの収益

投資によって得られる利益には、大きく分けて以下のタイプがあります。

- インカムゲイン

- キャピタルゲイン

それぞれの特徴を理解することで、自分に合った投資スタイルを選びやすくなるでしょう。

インカムゲイン

インカムゲインとは、資産を保有している間に定期的に受け取れる収益のことです。具体的には株式の配当金や債券の利子、投資信託の分配金、不動産投資における家賃収入などが該当します。

支払いの時期はあらかじめ決まっており、その時点で資産を保有していれば受け取れます。資産を持ち続けることで継続的な収益が期待できる点が魅力です。

ただし株式の配当金や投資信託の分配金は、企業の業績や運用成果によって金額が変動します。場合によっては支払われないこともあるため注意が必要です。

キャピタルゲイン

キャピタルゲインとは、資産を売却したときに得られる売買差益のことを指します。たとえば30万円で購入した株式を35万円で売却すれば、差額の5万円がキャピタルゲインです(税金や手数料は除く)。

株式や投資信託、不動産、暗号資産など価格が変動する資産の売買で発生します。インカムゲインと比べて短期間で大きな利益を得られる可能性がありますが、購入価格よりも値下がりして売却すれば損失が生じます。

ハイリターンを狙える反面、リスクも大きくなる点を理解してください。

初心者におすすめの投資商品とは

結論、初心者におすすめの投資商品は以下の4つです。

- 投資信託

- 外貨預金

- 個人型確定拠出年金(iDeCo)

- 国債

投資商品には多くの種類があり、それぞれリスクやリターン、始めやすさが異なります。それでは、初心者におすすめな投資商品の特徴を解説します。

投資信託

投資信託とは、多くの投資家から集めた資金を専門家が株式や債券などに分散投資し、成果を還元する金融商品です。

複数の国や資産への分散投資が少額から実現できます。運用はプロに任せられるため、銘柄選びや売買タイミングの判断といった専門知識がなくても始められる点が大きな魅力です。

投資信託は銀行や証券会社で購入できます。NISA口座にて運用した場合、運用益や分配金は非課税です。投資対象には国内外の株式や債券、不動産(REIT)などがあり、目標とするリターンやリスクに応じて選べます。

外貨預金

外貨預金は、日本円ではなく米ドルやユーロなどの外国通貨で預金する商品です。一般的に外貨の金利は日本円よりも高い傾向にあるため、円預金より高い利息収入を期待できます。

預け入れ時よりも円安になれば為替差益を得られますが、円高になると為替差損が発生します。また、預け入れ時と引き出し時には為替手数料が必要です。銀行にて口座開設できます。

注意点は預け入れた金融機関が破綻した場合、預金保険の対象外となる点です。ただ、後述するFXとは異なり、手持ち資金以上の取引はできないため、リスクは限定的といえます。

外貨預金は私にとっての初めての投資商品でしたが、投資したタイミングが良かったため、10年以上ほったらかしで金額は2倍以上になりました。

個人型確定拠出年金(iDeCo)

iDeCoは、加入者が毎月一定額を積み立てて自ら運用し、原則60歳以降に老齢給付金を受け取る私的年金制度です。

掛金が全額所得控除の対象となり、運用益も非課税、受取時も税制優遇があるという3つの税制がメリットです。運用商品は定期預金や保険、投資信託などから選択できて、銀行や証券会社で加入できます。

60歳まで引き出せないため、長期的な老後資金の準備に特化した制度といえるでしょう。税制優遇が大きいため、老後資金を計画的に準備したい方には非常に有効な選択肢です。

国債

国債は国が発行する債券で、元本と利子の支払いを国が約束する安全性の高い投資商品です。個人向け国債は1万円から購入でき、最低金利が保証され中途換金時にも元本割れしない仕組みです。満期によって3年(固定金利)、5年(固定金利)、10年(変動金利)の3種類があり、銀行や証券会社、郵便局で購入できます。

国債は利子を受け取りながら、満期時に元本が返却される仕組みです。日本国債のほか、外国政府が発行する外国債券もあります。リスクを抑えたい初心者に適した選択肢です。

ほかにもある代表的な投資商品とは

投資の世界には、他にもさまざまな商品の選択肢があります。ここでは代表的な投資商品を6つ紹介します。

- ファンドラップ

- 株式投資

- FX(外国為替証拠金取引)

- 暗号資産(仮想通貨)

- ETF(上場投資信託)

- 金(きん)

いずれもリスクが高めであったり、複雑だったりするため、正しい知識を身に着けてから始めましょう。

ファンドラップ

ファンドラップは、投資家が金融機関と投資一任契約を結び、資産の運用・管理を全て金融機関に任せるサービスです。

投資判断や売買権限を完全に委任できるため、運用の手間がかかりません。ただし投資顧問報酬や口座管理料といった対価が発生します。また最低契約金額は300~500万円程度とほかの商品より高めです。

まとまった資金があり、運用を完全にプロに任せたい方向けのサービスといえます。初心者がまず検討すべき商品ではなく、ある程度資産を築いた後の選択肢です。

株式投資

株式投資は、企業が発行する株式を売買して値上がり益や配当金を得る投資方法です。株価は企業の業績や景気、需要と供給によって常に変動します。

購入時より株価が上昇したタイミングで売却すれば、売却益を得られます。また企業が株主に支払う配当金や株主優待も魅力です。

預金に比べて高い収益を期待できる反面、株価が大きく値下がりするリスクもあります。

現物取引※では投資した金額以上の損失は出ないため、余裕資金で少額から始めればリスクを抑えられます。

証券会社での口座開設が必要です。また、NISA口座にて運用可能で、運用益や配当金が非課税になります。

現物取引とは、自分が持っているお金の範囲内で株などを実際に購入し、所有者になる取引のことです。それに対して、後述する信用取引という取引もありますよ!

FX(外国為替証拠金取引)

FXは異なる通貨を売買して、為替レートの変動による差益を狙う投資方法です。

最大の特徴は信用取引です。「レバレッジ」という仕組みを利用して、証拠金の何倍もの金額を取引できます。たとえば10万円の証拠金で最大250万円分の取引が可能です(レバレッジ25倍の場合)。

少ない資金で大きな利益を狙える一方、予想と逆方向に動けば証拠金以上の損失を被る恐れがあります。

外貨預金と異なり、手持ち資金を超える取引ができるため、リスク管理が非常に重要です。ハイリスク・ハイリターンな投資であり、初心者には推奨しにくい商品といえます。

私はFXで一夜にして数十万円の損失をだしたことが何回かあります。FXの収支は、トータルでマイナスです。信用取引で結果を出すのはかなり難しいですよ!

暗号資産(仮想通貨)

暗号資産は、ビットコインやイーサリアムなどのデジタル通貨を指します。ブロックチェーン技術で管理されており、従来の通貨とは異なる特徴を持っています。

価格変動は依然として大きいものの、近年では、各国政府や大手金融機関が投資対象として認める動きが広がり、市場の成熟度も高まってきました。

ただし、取引所のセキュリティリスクや規制の変更など、特有のリスクもあります。初心者の方は、まず投資信託などで基礎を固めた上で、余剰資金の範囲内で検討をおすすめします。将来性のある資産として、知識を深めてから取り組むとよいでしょう。

私も暗号資産について知識を身につけてから、資産の半分ほど投資しています。成長市場なので、長期的にみたらかなりアツいかも!?

ETF(上場投資信託)

ETFは日経平均株価やTOPIXなどの指数に連動する投資信託で、証券取引所に上場している点が特徴です。

株式と同様に市場が開いている時間帯なら、リアルタイムで売買できます。通常の投資信託と比べて運用管理費用が低めに設定されている傾向があります。

株式型や債券型、不動産(REIT)型などさまざまな種類があり、透明性が高く、分散投資を手軽に実現できる金融商品として人気です。

証券会社での口座開設が必要となります。一定の条件を満たしたETFはNISA口座で運用可能です。

金(きん)

金は世界共通の価値を持つ投資資産で、取引は米ドルで行われます。日本国内での金価格は為替相場の影響を受けて変動する仕組みです。

「有事の金」とも呼ばれ、株安などの経済不安時には安全資産として買われる傾向があります。世界情勢の変化に強く、埋蔵量に限りがあるため、歴史上無価値になったことはありません。

ただし金自体は利息や配当を生まないため、インカムゲインは期待できません。資産全体のリスク分散や、インフレ対策として一部を保有する選択肢として有効でしょう。

投資初心者が活用すべきおすすめの制度

投資初心者が効率的に資産形成を進めるには、税制優遇が受けられる制度を活用しましょう。ここではおすすめの2つの制度を詳しく解説します。

NISA(少額投資非課税制度)

NISAは投資で得た利益が非課税になる制度で、投資初心者が真っ先に活用すべき制度です。通常、株式や投資信託の売買益や分配金には約20%の税金がかかりますが、NISA口座内なら非課税で全額を受け取れます。

2024年の制度改正により「つみたて投資枠」と「成長投資枠」の併用が可能になりました。年間最大360万円の投資枠があり、総枠は1,800万円です。

非課税保有期間は無期限で、売却すれば翌年以降に枠の再利用も可能です。たとえば1,000万円分を保有している人が500万円分を売却すれば、翌年から合計1,300万円まで投資できるようになります。

資金の引き出しも自由なため、教育資金や老後資金など幅広い目的で活用できる柔軟性の高い制度です。

iDeCo(個人型確定拠出年金)

前述しましたが、iDeCoは毎月決まった掛金を拠出・運用し、原則60歳以降に受け取る私的年金制度です。

最大の特徴は3つの税制優遇で、掛金が全額所得控除の対象となり所得税と住民税が軽減されます。運用益も非課税で再投資され、受取時にも公的年金等控除や退職所得控除が利用可能です。

掛金は月額5,000円から1,000円単位で設定でき、職業や企業年金の加入状況によって上限が異なります。投資対象は定期預金と投資信託から選べ、1金融機関あたり35本までに絞られているため初心者でも選びやすいのが魅力です。

ただし60歳まで引き出せない点と、加入時や運用時に手数料がかかる点には注意が必要です。老後資金の準備には非常に有効な制度といえるでしょう。

初心者が投資を始める3つのステップ

投資を始めるには正しい順序を踏むのが大切です。ここでは投資初心者が実際に投資を始めるまでの3つのステップを具体的に解説します。

- 投資の知識を習得する

- 生活防衛資金を確保する

- 口座開設し投資する

投資の知識を習得する

投資を始める前に、最低限の基礎知識を身につける必要があります。知識が不足していると誤った判断をして大きな損失を招く恐れがあるからです。

学習方法としては、書籍やインターネット記事、動画配信サイト、セミナーなどがあり、初心者向けから上級者向けまで幅広いレベルが用意されています。まずは初心者向けの教材から取り組むのがおすすめです。

ただし、情報源によっては偏った内容もあるため、複数の媒体で情報を比較・精査すると安心です。各媒体で共通して示されている内容は信頼性が高く、有益な知識として活用できるでしょう。

生活防衛資金を確保する

投資を始める前に、病気や失業、災害などの緊急事態に備えた生活防衛資金を確保しておく必要があります。普段の預貯金とは別に管理し、いざというときにすぐ使える現金として準備するお金です。

会社員なら3〜6ヶ月分、自営業やフリーランスなら半年〜1年分を確保しておくと安心です。

家族構成によっても必要額は変わり、独身なら50〜100万円、夫婦2人なら90〜180万円、子どもがいる家庭はさらに多めに準備するとよいでしょう。

生活防衛資金がないまま投資を始めると、急な出費の際に投資商品を不利なタイミングで売却せざるを得なくなります。まずは緊急資金を確保してから、余裕資金で投資を始めてみましょう。

口座を開設する

投資する商品が決まったら、金融商品を取り扱っている証券会社で口座を開設します。複数の金融機関で取り扱いがある場合は、取引手数料が安いか、ポイントが貯まるかなど、自分にとってメリットが大きい金融機関を選ぶとよいでしょう。

口座開設後は運用資金を証券口座に入金します。入金方法は証券会社によって異なり、あらかじめまとまった金額を入金する方法と、毎月の積立金額を給与口座などから自動引き落としする方法があります。

事前に入金方法を確認しておくとスムーズです。準備が整ったら実際に投資商品を購入し、資産運用をスタートさせましょう。最初は少額から始めて、徐々に慣れていくことが大切です。

初心者が投資を成功させる7つのポイント

投資をしても、正しい運用をしなければなかなか利益は増えません。ここでは初心者が投資で失敗しないための7つの重要なポイントを順番に解説します。

- 目的と目標金額を決める

- 余裕資金で始める

- 少額から始める

- 資産を分散する

- 長期投資を心がける

- リスクとリターンについて勉強する

- 他人の意見に振り回されない

目的と目標金額を決める

投資を始める前に、なぜ投資をするのか、いつまでにいくら必要なのかを明確にしましょう。

たとえば「10年後に子どもの大学資金として500万円を準備する」「30年後の老後資金として2,000万円を貯める」など、具体的な目標を設定することが大切です。

目的と目標が明確になれば、それに応じた適切な投資商品や運用期間を選びやすくなります。

一方で「流行っているから」「人から勧められたから」という理由だけで始めるのはおすすめできません。

話題の投資商品はメリットばかりが強調され、リスクが見過ごされがちです。また、既に価格が高騰している可能性もあり、安易な投資は思わぬ損失につながるかもしれません。

余裕資金で始める

投資に使うのは生活費や近い将来使う予定があるお金ではなく、当面使う予定のない余裕資金に限定することが鉄則です。

お金を早く増やしたい気持ちから生活費まで投資に回してしまうと、想定外の出費があった際に対応できなくなるリスクがあるからです。前述しましたが、生活防衛資金を確保してから投資を始めましょう。

「投資に回すお金」と「投資に回さないお金」は明確に区別するのが大切です。余裕資金で運用していれば、一時的に損失が出ても冷静に対処できます。

少額から始める

投資初心者は期待通りに値動きするかわからないリスクを考慮し、少額からスタートさせることが重要です。運用資金が少なければ、購入時の価格より下がった場合でも大きな損失を抑えられます。

少額で始めるなら、毎月一定額ずつ購入していく積立投資がおすすめです。コツコツと長期で続けていけば、目先の値動きに惑わされることなく安定的に資産運用ができるでしょう。

まずは投資商品の値動きに慣れることを優先し、徐々に投資する金額を増やしていくのが賢明です。若い方は結婚や住宅購入など、ライフステージの変化でお金が必要になる場面もあるため、投資と貯蓄のバランスを考える必要があります。

最近では100円から投資を始められる証券会社もありますよ!

資産を分散する

投資のリスクを軽減するには「資産・銘柄」「地域」「時間」の3つの分散を意識しましょう。

資産や銘柄の分散では、株式や債券など値動きの異なる複数の商品を組み合わせると、特定の資産が値下がりしても全体への影響を抑えられます。

地域の分散では、日本だけでなくアメリカやヨーロッパなど異なる国や地域に投資して、特定地域の経済変動リスクを軽減できます。

時間の分散では、毎月一定額ずつ購入するドル・コスト平均法を活用すれば、価格が高いときは少なく、低いときは多く購入でき、結果的に購入価格を平均化することが可能です。

これら3つの分散を実践すれば、資産運用のリスクを大幅に減らせるでしょう。

長期投資を心がける

投資商品の価格は日々変動するため、長期的な視点で構え、じっくり取り組みましょう。

投資初心者が陥りやすい失敗は、少しの値動きで短期間に売買を繰り返してしまうことです。

特に含み損が出たときに動揺してすぐ売却するのは禁物です。感情任せの投資は、ほぼ損失に繋がるでしょう。

また利益が出ていても、より資産を大きくするには長期間投資を続ける必要があります。長期の目線で複利の効果を活用すれば、資産を効率的に成長させられます。

一時的な値動きに一喜一憂せず、目標達成まで着実に運用を続けることが投資を成功させるポイントです。

リスクとリターンについて勉強する

投資で成功するには、リスクとリターンの関係を正しく理解し、自分の許容範囲内で投資先を選ぶことが重要です。

投資の世界の「リスク」は資産価格がどれだけ上下するかを表す指標として使われます。

一方「リターン」とは運用で得られる収益です。2つには密接な関係にあり、大きな利益を期待できる商品ほど価格変動も激しくなる傾向があります。逆に値動きが穏やかな商品は、得られる利益も控えめです。

高い収益だけに目を奪われて商品を選ぶと、予想以上の損失に見舞われるリスクがあります。まずは自分がどの程度の価格変動なら受け入れられるかを考え、その範囲内で投資先を選択しましょう。

こうした基本的な考え方を身につけると、適切な投資判断ができます。

他人の意見に振り回されない

投資の知識習得は必要ですが、SNSやインフルエンサーなど他人の情報を鵜呑みにして投資するのは危険です。情報はすべてが正しいとは限らず、中には自身の利益目的で情報発信するユーザーも少なくありません。

セミナーに参加する場合も主催者をよく確認し、不信を感じたら参加しないようにしましょう。金融機関や証券会社の情報も、あくまで参考程度にとどめてください。

投資は自己責任であるため、最終的な判断は自分で行う必要があります。自分で勉強して正しい情報を見極め、自分の目的や期間に合わせて適切な投資商品を選びましょう。他人任せにせず、自分の頭で考えて判断する姿勢が大事です。

投資初心者のよくある質問

投資を始めるにあたって、多くの初心者が同じような疑問を抱えています。ここでは特によく寄せられる質問と回答をまとめました。

投資の勉強は必要ですか?

投資を始める前に、基礎知識の習得を強くおすすめします。知識がないまま始めると、誤った判断で大きな損失を被る可能性があるためです。

学習方法としては、書籍、オンラインセミナーなどを活用するとよいでしょう。偏った情報を避けるため、最初は中立的で信頼できる機関から情報収集してください。

専門家によるセミナーでは目と耳から学べるため、理解を深めやすいです。また投資に関する本を読む際は、なるべく簡単な言葉で書かれた初心者向けの本から始めましょう。

自分で学んでも判断に迷う場合は、専門家に直接相談すると理解が深まるかもしれません。

金融商品の選び方は?

金融商品を選ぶ際は、投資目的と運用期間、リスク許容度に合わせての判断が重要です。たとえば老後資金のように長期間運用できる資金なら、多少のリスクを取って株式型の投資信託を選ぶのも一案です。

一方、数年後に使う予定のある資金なら、元本割れリスクの低い債券型や定期預金を選ぶべきでしょう。初心者は運用をプロに任せられる投資信託から始めるのがおすすめです。

NISAやiDeCoといった税制優遇制度と組み合わせれば、効率的に資産形成できます。商品の特徴やリスク、コストを比較検討し、自分に合ったものを選んでください。迷った場合は金融機関の窓口やファイナンシャルプランナーに相談するのも有効です。

投資初心者におすすめの金融機関や証券会社は?

主要なネット証券には楽天証券やSBI証券、マネックス証券などがあり、どれも管理画面が使いやすく、情報提供も充実しています。

金融機関や証券会社を選ぶ際は、手数料の安さや取扱商品の豊富さ、サポート体制の充実度を比較してみましょう。ネット証券は店舗型の証券会社と比べて手数料が安く、取扱商品も豊富なため初心者にもおすすめです。

ポイント還元サービスがある証券会社なら、投資しながらポイントも貯められてお得です。

ただし対面でのサポートを重視するなら、店舗型の証券会社や銀行も選択肢に入ります。NISA口座は一人一口座しか開設できないため、慎重に比較検討して自分に合った金融機関を選びましょう。

積立投資はいつが始めどき?

積立投資を始めるタイミングは特に深く考える必要はなく、今すぐ始めるのがベストです。積立投資は時間の分散効果により、運用できる期間が長いほどリターンは安定する傾向があり、早く始めれば複利の効果も大きくなります。

たとえば20代で始めた場合と40代で始めた場合では、同じ月額でも最終的な資産額に大きな差が生まれます。また早期に開始すれば投資元本も多くなるため、将来の運用成果が大きくなる可能性も高まります。

人生で投資できる期間は限られているため、可能な限り早くスタートさせて時間を味方につけるのが大切です。

投資はいくらから始めるべき?

投資金額は個人の収入状況や目標によって異なるため、一概にいくら必要とはいえません。まず貯蓄が少ない場合は、生活防衛資金として数ヶ月分の生活費を蓄えてから投資を検討しましょう。投資先の評価が下落したときに、投資資金の取り崩しをすると損失が確定してしまうためです。毎月安定して貯金ができている人なら、毎月の貯金額の半分程度を投資に回すのも一つの目安です。

最近は投資信託なら100円から、株式でも1株単位(数百円から)で購入できる証券会社も増えています。重要なのは金額の大小ではなく、毎月継続して無理なく始めることです。少額からでも長期間続ければ、複利の力で着実に資産を増やせます。

株は投資初心者でもできる?

株式投資は仕組みの理解や銘柄選びが比較的難しく、初心者にはハードルが高いといえます。株価は一日で大きく変動することもあり、慣れていないと大きな損失につながりかねません。

貴重な運用資金を無駄にしないためにも、まずはプロに運用を任せられる投資信託から検討をおすすめします。NISAやiDeCoといった国の制度でも投資信託を活用でき、税制優遇を受けながら資産形成が可能です。

投資信託は長期運用を前提とすれば、株式のように毎日欠かさず値動きを気にする必要もありません。まず投資信託で値動きに慣れ、経済情報を習慣的に確認できるようになってから、株式投資に挑戦するとよいでしょう。

不動産投資は投資初心者でもできる?

不動産投資は初心者にはおすすめしません。一般的に投資資金は借り入れで調達するケースが多く、大きなリスクを伴います。

管理会社を仲介すればコストがかかり利回りが下がる一方、自分で管理すればメンテナンスや入居者対応に手間がかかります。修繕費用など突発的な出費もあるため、ある程度の現金も常に保持しておく必要があるでしょう。

入居率を維持するための工夫や空室対策など、自分で事業を経営している感覚に近い取り組みが求められます。

投資より不動産事業の経営に近いため、知識や経験のない初心者には難易度が高いです。

まとめ|投資初心者はNISAやiDeCoを活用して少額からでも資産運用しよう

投資初心者が資産形成を成功させるには、正しい知識と適切な方法を身につけることが重要です。インフレや低金利の環境では預金だけでは資産を守れないため、複利の力を活用した長期投資が欠かせません。

まずは投資信託やNISA、iDeCoなど初心者向けの商品や制度から始め、余裕資金で少額からスタートしましょう。資産は銘柄・地域・時間の3つに分散し、リスクを抑えて運用しましょう。

目的と目標金額を明確にし、他人の意見に振り回されず自分で判断する姿勢を持つ必要があります。積立投資はすぐに始めると、時間を味方につけられます。焦らず着実に、長期的な視点で資産運用を続けるのが何よりも大事です。