「投資に興味はあるけど、まとまった資金がない」「買うタイミングを間違えて損するのが怖い」このような悩みを抱えていませんか?

そんな悩みを抱えている方は、 ドルコスト平均法を使えば、少ない金額からスタートでき、買いどきを気にせず投資できます。

本記事では、ドルコスト平均法の仕組みやメリット・デメリットに加え、一括投資との比較や、自分との相性を見極める判断基準を解説します。

利益を生み出す3つの鉄則や、NISAを使った実践的な始め方まで、投資初心者が押さえるべき内容を完全網羅しました。

この記事を最後まで読めば、明日から自信を持って資産づくりを始められます。

ドルコスト平均法とは

ドルコスト平均法とは、投資信託や株式といった金融商品を、定期的に決まった金額で買い続ける投資方法です。

たとえば「毎月1万円」など、指定した日に一定額を自動的に購入していきます。

ドルコスト平均法の特徴は、価格が高い時期には購入口数が減り、安い時期には口数が増える点です。結果として購入単価が自動的に平準化され、高値で大量購入してしまうリスクを回避できます。

積立投資を代表する手法として、初心者から経験豊富な投資家まで広く好まれています。

長く継続するほど価格の上下動に左右されにくくなるため、将来に向けた資産づくりに最適な方法の一つです。

ドルコスト平均法のメリット

ドルコスト平均法には、初めて投資する方でも実践しやすい数多くのメリットが存在します。ここでは特に重要な5つのメリットを詳しく解説していきましょう。

- 投資への心理的な負担が少ない

- 「高値つかみ」のリスクが少ない

- 相場のタイミングを気にしなくて良い

- 自動化により投資の手間がかからない

- 少額から投資を始められる

投資への心理的な負担が少ない

ドルコスト平均法の場合、一括投資に比べて精神的な負担を大きく減らせます。

一括投資では売買タイミングの判断が成否を分けるため、常に市場をチェックし続ける必要があり、大きな含み損を抱えるリスクもあるでしょう。

対照的に、ドルコスト平均法では投資金額と購入スケジュールが最初から固定されているため、毎日の価格変動に翻弄されずに済みます。

価格が下がった場面でも「安値で多く買えるタイミング」とポジティブに受け止められます。

売却時の価格が平均購入価格を上回っていれば利益が確保できるため、途中経過の変動に動揺せず、じっくり継続しやすいのが強みです。

投資の判断に悩む機会が減り、精神的負担を最小限に抑えながら資産を増やしていけます。

「高値つかみ」のリスクが少ない

決まった金額で定期購入するドルコスト平均法は、高値つかみのリスクを効率的に軽減できます。

投資信託や株式は日々価格が変わるため、判断を誤ると高値で大量に買い込んでしまうのがリスクです。

しかしドルコスト平均法なら、価格が高い局面では自動的に購入口数が減り、安い局面では口数が増えます。

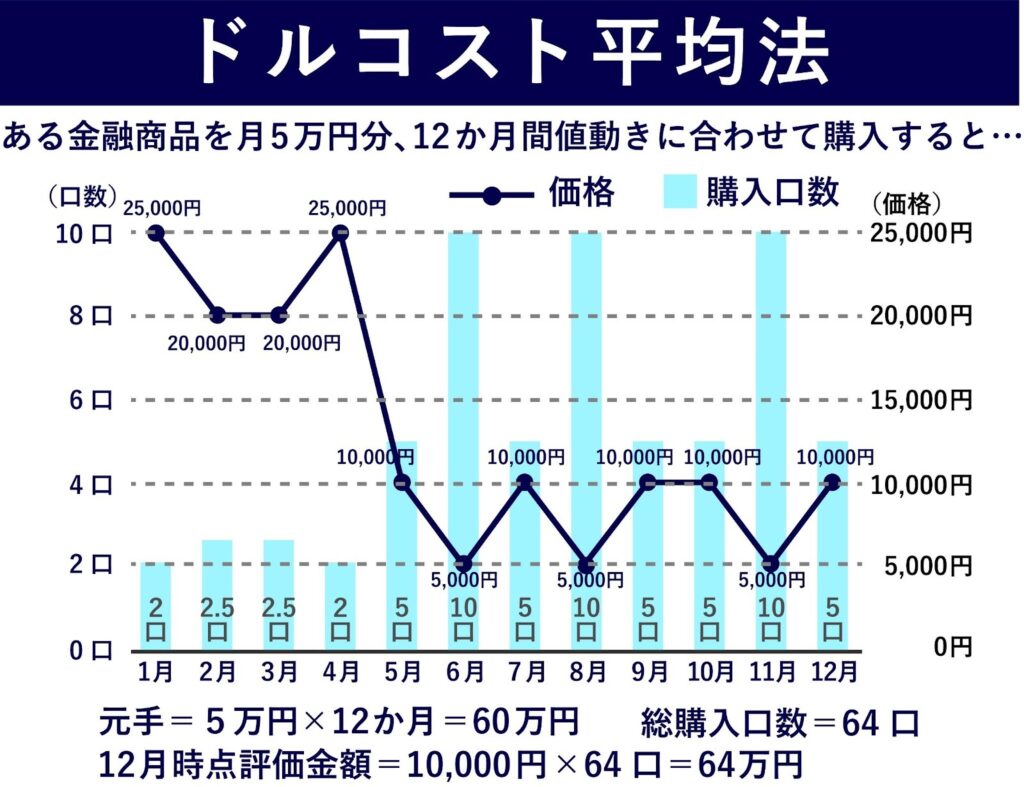

たとえば下図のように、毎月5万円を12ヵ月積み立てる場合、価額が2.5万円なら2口、2万円まで下がれば2.5口、1万円なら5口の購入が可能です。

下図ですと最終的に64口購入となり、1口1万円なら元本60万円に対して評価額が64万円となります。

購入するタイミングが自然に分散されるため、特定の高値で集中買いしてしまう事態を防げます。

投資経験が少なく、相場の予測が難しい初心者にとって、大損を回避する有力な手段です。

相場のタイミングを気にしなくて良い

ドルコスト平均法を採用すれば、投資開始時期や日々の売買判断で頭を悩ませる必要がなくなります。

一括投資では底値で購入して天井で売却するのが理想ですが、相場の完璧な予測は熟練者でも至難の業です。

ドルコスト平均法では、投資スタート時が上昇相場でも下落相場でも、長期継続によって購入価格が均されていきます。

そのため「今が絶好のタイミングか」「もう少し待つべきか」と悩まず、思い立った瞬間に開始できるのが魅力です。

定期的な自動購入の仕組みを整えれば、チャートを頻繁に確認する時間のない多忙な方でも続けやすくなります。

市場の動きに左右されず、落ち着いて投資を続けられる点は大きな強みといえます。

自動化により投資の手間がかからない

証券会社が提供する積立サービスを使えば、毎月の投資作業を完全自動化できます。

最初に投資期間と購入金額を設定するだけで、その後は自動的に一定額ずつ買い付けが実行されるため、その都度考えたり操作したりする手間が省けます。

経済や市場に関する専門知識がなくても始めやすく、投資経験のない方でも気軽に取り組むことが可能です。忙しいサラリーマンの方でも、初期設定だけで後は放っておいても資産が増えていきます。

手間がほとんどかからないため、投資に時間を割けない方や、難しい判断を避けたい方にぴったりです。自動購入により投資が生活習慣に組み込まれ、長期的な資産づくりを無理なく実現できます。

少額から投資を始められる

ドルコスト平均法は、大きな資金を準備しなくても投資をスタートできる点が魅力です。

たとえば投資信託の場合、証券会社次第では毎月100円程度からの積立が可能になっています。一括投資で10万円を運用するには一度に10万円が必要ですが、積立なら「毎月1万円を10回」という形で無理なく分割できます。

月々1万円の投資でも、10年継続すれば総額120万円となり、長い目で見れば大きな資産を形成できるでしょう。

自身の収入や暮らしに合わせて金額を調整できるため、投資未経験者や資金的余裕がない方でも手軽にスタートできます。少額からスタートして、慣れてきたら徐々に投資額を増やしていく方法も選択できます。

ドルコスト平均法のデメリット

メリットが豊富なドルコスト平均法ですが、知っておくべきデメリットも存在します。ここでは主要な5つのデメリットをチェックしていきましょう。

- 手数料の負担がかかる

- 大きな利益は難しい

- 短期投資には向かない

- 相場の上昇時、購入できる数は小さい

- 相場動向によっては損失を出す

手数料の負担がかかる

定期的に金融商品を買い付けるドルコスト平均法では、取引回数が多くなるため手数料の総額が増える可能性があります。

購入手数料が設定されている商品の場合、一括投資なら1回の支払いで済むところ、積立投資では毎月手数料が発生し続けるのです。

たとえば購入手数料1%の投資信託を10年間積み立てると、120回分の手数料を負担することになります。

加えて投資信託には信託報酬という運用管理コストがあり、保有し続ける限り継続的に差し引かれます。ただし近年はノーロード(購入手数料ゼロ)の投資信託が増加しており、NISAのつみたて投資枠では購入手数料が不要です。

投資開始前に手数料体系を十分確認し、コスト削減の工夫をする必要があります。

大きな利益は難しい

ドルコスト平均法は価格変動のリスクを抑制する代わりに、大きなリターンも狙いにくい特性があります。

一括投資であれば、底値で一気に資金投入し、高値で売り抜けることで大きな利益を獲得できる可能性があります。

しかしドルコスト平均法は購入時期の分散が前提のため、こうした機動的な対応は困難です。投資においてリスクとリターンは表裏一体であり、リスクを抑えれば得られるリターンも控えめになります。

長い時間をかけて少しずつ資産を積み重ねていく方法なので、短期間で大きく稼ぎたい方には向いていません。

安定的な資産形成を望む方に適した手法ですが、積極的に高リターンを狙いたい場合はほかの投資戦略を考える必要があります。

短期投資には向かない

ドルコスト平均法は、長期間継続することで真価を発揮する投資手法です。投資期間が短すぎると、価格変動の影響を十分に平準化できず、想定した効果が得られない恐れがあります。

たとえば3カ月だけ積立投資を行った場合、最終月に価格が急落していると、それまでの積立分が損失になってしまうこともあります。

長期運用なら景気悪化などで一時的に資産価値が下がっても、その後の相場回復によって損失をカバーできる機会があります。

しかし短期間だと、相場が上向くタイミングを待つ余裕が生まれません。基準価額の上昇時期を予測するのは難しいため、長期運用で値動きの影響を和らげることが肝心です。

数カ月から1年程度の短期で成果を出したい方には、この投資方法は適していません。

相場の上昇時、購入できる数は小さい

毎月一定金額で投資するため、市場価格が上昇している局面では購入可能な口数が減ってしまいます。

価格が右肩上がりで継続的に上昇する相場では、早期にまとまった資金を投入した一括投資の方が、その後の値上がり利益を最大限享受できるのです。

ドルコスト平均法は購入時期を分散するため、上昇局面でも段階的に買い進めることになり、平均購入単価が一括投資より高くなる可能性があります。

たとえば価格が月ごとに1000円、1200円、1500円と上がり続ける場合、毎月1万円の投資では購入口数が徐々に減少していくでしょう。

結果として一括投資と比較すると、最終的な利益が小さくなるケースもあります。ドルコスト平均法は市場の変動を利用するものですが、安定的な上昇相場では恩恵を受けづらい点に留意が必要です。

相場動向によっては損失を出す

ドルコスト平均法を実行しても、確実に利益が出るとは限りません。相場が長期的に下落し続けるケースでは、大きな損失が発生する可能性があります。

たとえば毎月2万円ずつ投資信託を購入し、1口あたりの価格が5000円、4000円、2500円、2000円、1000円と下がり続けたとします。

5カ月間で10万円投資して47口購入できますが、最終的な評価額は4万7000円となり、5万円を超える損失が発生します。

特に価格が一方的に下降し続けて反転しない相場は、ドルコスト平均法が最も苦手とする展開です。

また売却直前のタイミングで急落すると、それまでの積立努力が水泡に帰すリスクもあります。リスク軽減効果はありますが、投資である以上は元本割れの可能性があることを認識しておく必要があります。

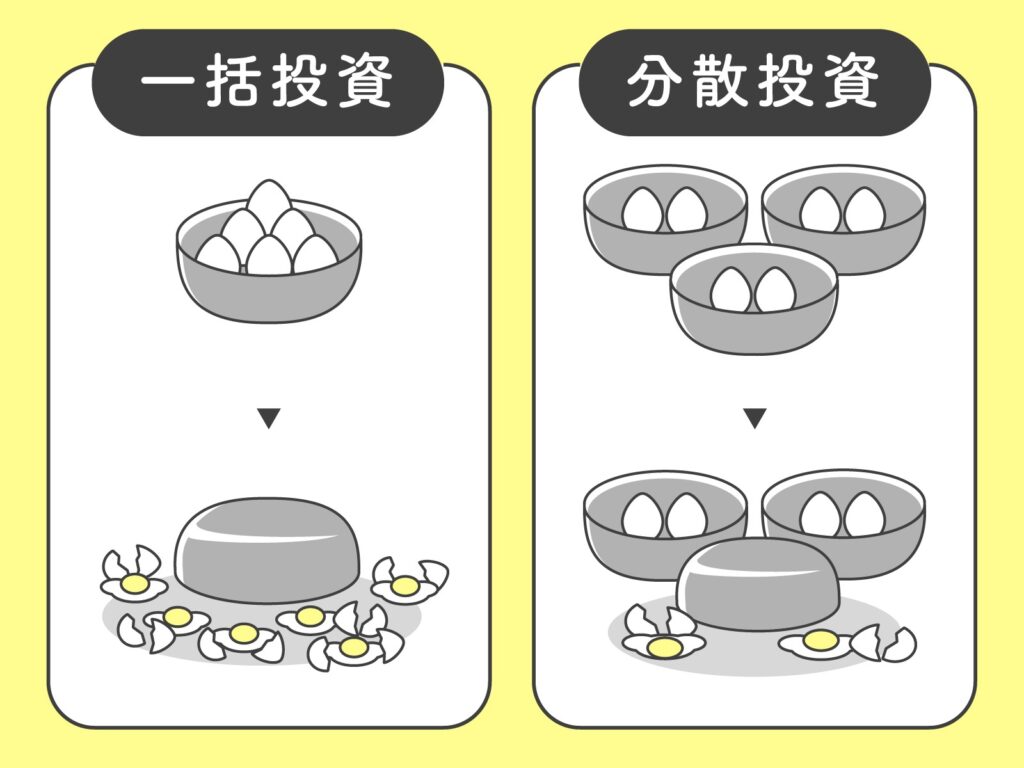

ドルコスト平均法と一括購入はどう違う?

ドルコスト平均法と一括投資の主な違いは、投資するタイミングと資金の分散方法にあります。

一括投資は、まとまった資金を一度に投じて金融商品を買い付ける方法です。相場が右肩上がりで推移する場合、投資元本が大きい分、短期間で大きな利益を狙える可能性があります。

しかし投入した全資金が相場変動の影響をダイレクトに受けるため、購入直後に価格が下落すると大きな損失を被るリスクもあります。

一方ドルコスト平均法は、定期的に少額ずつ投資するので、市場変動による影響を和らげることが可能です。

価格が下落している局面でも投資を続ければ平均取得単価を引き下げる効果が見込め、長期的には安定した資産形成につながりやすいのが特徴です。

どちらが優れているかは、相場環境や投資の目的によって変わってきます。

ドルコスト平均法の活用方法

ドルコスト平均法は、投資信託や株式に限らず、多様な金融商品で応用できます。

最も一般的な活用法は、NISAのつみたて投資枠を使った投資信託の積立です。年間120万円まで非課税で運用でき、購入手数料も不要なため、投資を始めたばかりの方には特におすすめの選択肢です。

また仮想通貨取引所が提供する自動積立サービスを利用すれば、ビットコインやイーサリアムといった暗号資産を毎月一定額ずつ購入することもできます。

さらにFX(外国為替証拠金取引)においては、特定通貨ペアを定期的に買い付けるサービスを提供する証券会社もあります。

初心者の方は、税制優遇を受けられて手数料負担も軽いNISAのつみたて投資枠からスタートするのが無難でしょう。

まず税制面で有利な制度を活用し、投資に慣れてからほかの金融商品を検討するのが賢明な判断です。

ドルコスト平均法で利益を出す3つのポイント

ドルコスト平均法の効果を最大限引き出すには、押さえるべき重要なポイントがあります。ここでは実践する際に意識したい3つのポイントを解説します。

相場の動きで感情的にならない

価格変動に動揺せず、冷静に投資を継続することが重要です。

わずかな利益が出た時点で売却したり、損失が出た際に慌てて投資をストップしたりすると、ドルコスト平均法の効果を十分に享受できません。

よく見られるのは、目先の利益を確定したくなって早期売却してしまうパターンです。しかしドルコスト平均法は「時間を味方にする」ことが大前提であり、長期継続によって初めて真価を発揮します。

価格が下落している局面は、むしろ安値で多く購入できる好機と捉えるべきです。できるだけ日々の相場を細かく追わず、将来の成果を楽しみにする気持ちで淡々と買い続けるのが理想的です。

ただし運用状況の確認は定期的に実施し、現時点での収支は把握しておくことを推奨します。

長期投資を心がける

ドルコスト平均法は、長期間継続するほど購入価格が均される投資手法です。短期的な値動きに反応して売却すると、ドルコスト平均法の本来の効果を得られません。

たとえば数カ月で多少利益が出たからといって売却すると、その後さらに価格が上昇した場合の利益を取り逃がしてしまいます。

反対に一時的な損失が発生しても、長期的視点で見れば価格が回復して利益に転じる可能性があります。

数年後、あるいは10年後を見据えた投資プランを立てて臨みましょう。老後資金や子どもの教育資金など、具体的な目標時期を設定すると継続しやすくなります。

積立投資を自動で設定する

一定間隔で決まった金額を購入し続けることが、ドルコスト平均法の基本原則です。

手作業で購入していると、相場を見て迷いが生じたり、購入を忘れてしまったりする可能性があります。感情に流されて積立を中断してしまうリスクを避けるためにも、金融機関の自動積立サービスを活用しましょう。

最初に購入金額や購入日を設定するだけで、その後は自動的に定期購入が実行されます。

銀行や証券会社には投資信託の自動積立サービスが整備されており、毎月指定日に指定金額が自動引き落としされて投資される仕組みです。

ドルコスト平均法なら「今月は相場が高いから見送ろう」といった判断の余地がなくなり、機械的に投資を続けられます。自動化によって投資が日常に溶け込み、長期的な資産形成を確実に進められます。

ドルコスト平均法がおすすめな人

ドルコスト平均法は、次のような特徴を持つ方に特に適した投資手法です。自分に当てはまるかチェックしてみましょう。

長期的に投資できる人

投資期間を長く確保できる方は、ドルコスト平均法の効果を最大限活用できます。

ドルコスト平均法は長期で継続すればするほど購入価格が均され、価格変動リスクを和らげる効果が強まるからです。

時間をかけることでリスクをコントロールできるため、「時間がかかる」ではなく「時間を味方にする」と捉えられます。

現役世代で老後資金の準備を考えている方や、子どもの教育資金を10年以上かけて積み立てたい方など、投資期間に余裕がある場合に最適です。

逆に2〜3カ月程度の短期間しか投資できない場合は、値動き次第では損失が出る可能性があります。

数年から数十年のスパンで投資を続けられる方ほど、ドルコスト平均法の効果を体感しやすく利益を得やすいでしょう。

多くの資金を一度に用意できない人

まとまった資金を準備できない方にも、ドルコスト平均法は非常に適しています。

一度に数百万円や数千万円といった大金を用意する必要がなく、積立投資が基本なので1回あたり数千円から数万円程度でも十分スタートできるからです。

たとえば毎月3万円なら捻出できるという方でも、10年間継続すれば総投資額は360万円に達します。投資初心者で「いきなり大きな金額を投じるのは不安」と感じている方にもおすすめです。

また定期的に同じ金額を投資していく仕組みは、積立預貯金などでコツコツ貯蓄する習慣がある方との相性も良好です。

毎月の給料から無理のない範囲で少額ずつ投資に回せる方なら、着実に資産を積み重ねていけます。

すぐに結果を求めない人

短期間で大きな利益を求めない、長期的視野を持てる方に向いています。投資と聞くとつい一獲千金を夢見てしまいがちですが、ドルコスト平均法はそうした夢を追う人には物足りないかもしれません。

ドルコスト平均法は長期運用で成果を出すことを目標としており、即座に結果が出るものではないからです。

「すぐにでも値上がりしてほしい」と考えるより、「数年後、十数年後を見据えて少しずつ資産を積み重ねよう」という考え方が重要になります。目先の値動きに動揺せず、気長に待てる方に適性があります。

コツコツと堅実に資産を増やしていくスタンスを持てる方であれば、ドルコスト平均法の良さを実感できるはずです。

ドルコスト平均法がおすすめじゃない人

一方で、以下のような投資スタイルや目的を持つ方は、別の投資手法を検討した方が良いでしょう。

大きな利益を短期間で狙いたい人

ハイリスクでもハイリターンを追求したい方には、ドルコスト平均法は不向きです。

ドルコスト平均法とは価格変動のリスクを抑制することを目的としており、リスクを抑える分だけ獲得できるリターンも限定的になります。

投資におけるリスクとリターンは比例関係にあるため、安定性を重視すれば大きな利益は狙いづらくなるのです。

たとえば数カ月で投資額を2倍、3倍にしたいと考えている方には、この投資方法では満足できないでしょう。

一括投資なら底値で大量購入して高値で売却することで大きな利益を得られる可能性があります。一方、ドルコスト平均法は購入時期を分散するためそうした機動的な対応ができません。

短期間で積極的に利益を追求したい方は、別の投資戦略を選択する方が目的に合致しているといえます。

自分自身で情報収集し、頻繁に売買をしたい人

投資に関する経験や知識が豊富で、自力で売買タイミングを見極めながら利益を得たい方にも適していません。

ドルコスト平均法は機械的に定期購入を続ける手法なので、相場分析や投資判断のスキルを発揮する余地が少ないからです。

日々の経済ニュースをチェックして市場動向を予測し、「今が買いどき」「ここで売るべき」と判断しながら積極的に売買したい方には、ドルコスト平均法は退屈に感じられます。

チャートを分析して最適なエントリーポイントを探したり、テクニカル指標を駆使して売買タイミングを計ったりする楽しみがありません。

むしろ自動積立を設定して放置するのが基本です。投資の知識や経験を活かして能動的に資産を増やしたい方は、一括投資やデイトレードなど別の投資スタイルの方が適しているといえます。

まとめ|ドルコスト平均法について解説しました

ドルコスト平均法とは、定期的に一定額を投資して購入価格を平準化する手法です。

高値つかみのリスクを軽減し、少額からスタートできるため投資初心者に適しています。ただし短期間で大きな利益を狙うのは困難で、手数料負担や相場次第では損失が出る可能性もあります。

成功のポイントは、相場の動きに感情的にならず、長期投資を心がけ、自動積立を設定することです。

時間を味方につけられる方、まとまった資金がない方、コツコツ続けられる方に向いています。

これから始めるなら、購入手数料が不要で税制優遇も受けられるNISAのつみたて投資枠がおすすめです。自分の投資目的やスタイルに合わせて、ドルコスト平均法を上手に活用していきましょう。