ビットコイン投資に興味があるけれど、「仕組みが難しそう」「ブロックチェーンやマイニングって何?」と感じていませんか。

ビットコインは、中央管理者が存在しない世界初の暗号資産で、ブロックチェーン技術によって高いセキュリティを実現しています。

本記事では、ビットコインの基本的な仕組みから、マイニング報酬や発行上限などの特徴、メリット・デメリットまで、投資初心者の方にもわかりやすく解説します。

電子マネーとの違いやほかの暗号資産との比較も紹介しますので、投資判断の材料としてぜひお役立てください。

ビットコインの基礎知識

ビットコインは2008年に発表された世界初の暗号資産で、中央管理者が存在しない分散型のデジタル通貨です。

ここでは、ビットコインを支える技術的な仕組みや特徴について、初心者の方にもわかりやすく解説していきます。

サトシ・ナカモトの論文から始まった

ビットコインは、2008年に「サトシ・ナカモト」と名乗る人物が発表した論文がきっかけで誕生しました。

この論文では、銀行や政府といった中央機関を介さずに、インターネット上で直接価値をやり取りできる革新的な仕組みが提案されています。

翌年の2009年には実際にシステムが稼働を開始し、世界初の暗号資産として運用が始まりました。

現在でもサトシ・ナカモトの正体は明らかになっていません。

しかし、この論文によって生まれたビットコインは、数ある暗号資産の中でも最も時価総額が大きく、世界中で取引される代表的なデジタル通貨へと成長しています。

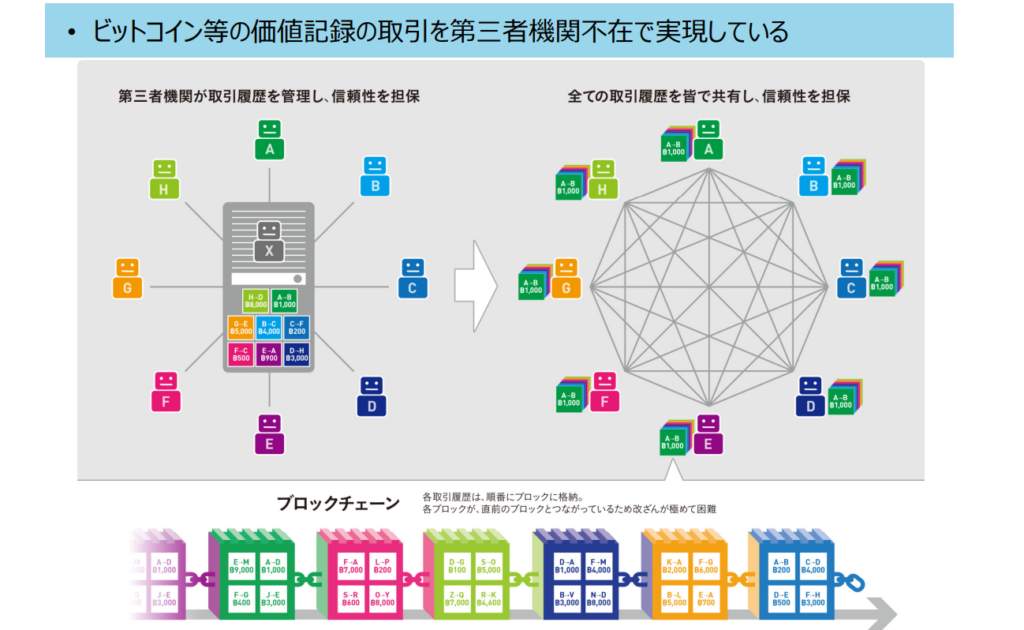

ブロックチェーンシステムを使用している

ビットコインは「ブロックチェーン」技術を基盤にしています。これは、取引データを「ブロック」という単位でまとめ、それを鎖のように時系列でつないで記録する仕組みです。

このシステムの最大の特徴は、データが特定のサーバーに保存されるのではなく、世界中の参加者全員で共有・管理される点です。

各参加者がブロックチェーンの完全なコピーを保有しているため、一部の端末が停止してもネットワーク全体は正常に機能し続けます。

新しい取引が発生すると、情報はネットワークを通じて全参加者に伝わり、各自が持つブロックチェーンに追加。

こうした分散管理の仕組みによって、取引データの透明性が確保され、一部のコンピューターが故障してもシステム全体が停止しない高い信頼性が実現されています。

分散管理している

ビットコインには、日本円における日本銀行や米ドルにおけるFRBのような中央管理者が存在しません。

代わりに、世界中の参加者(ノード)がネットワークを通じて取引を検証・記録する分散管理の仕組みを採用しています。

取引記録はP2P(ピア・ツー・ピア)ネットワーク上で全参加者に共有されています。

P2Pとは、中央サーバーを介さずに参加者同士が直接つながる通信方式です。

特定のサーバーに依存していないため、一部のノードが停止してもシステム全体が停止することはなく、高い信頼性を持っています。

市場のルールはプログラムで定義され、供給量や取引の承認は参加者の合意(コンセンサス)によって決定されます。

特定の組織や個人がシステムを支配できない分散的な運用こそが、ビットコインの最大の特徴といえるでしょう。

引用元:経済産業省

「ハッシュ関数」を使用して取引記録の改ざんを不可能にする

ビットコインでは「ハッシュ関数」技術を使って、取引記録の改ざんを事実上不可能にしています。

ハッシュ関数とは、データを入力すると固有の文字列ハッシュ値(固有の文字列)を生成する仕組みです。元のデータが1文字でも変わると全く異なるハッシュ値が出力されます。

各ブロックには、1つ前のブロックから生成されたハッシュ値が記録されています。これにより、すべてのブロックが鎖のようにつながる仕組みです。

もし過去のブロックを改ざんしようとすると、ハッシュ値が変わってしまい、その後のすべてのブロックとの整合性が取れなくなります。

たとえば10個前のブロックを改ざんする場合、その後の9個すべてを書き換える必要があり、膨大な計算量が必要です。

改ざんしている間も新たなブロックが世界中から作られるので、ブロックチェーン上の取引記録を改ざんすることは現実的には不可能です。

公開鍵と秘密鍵を用いてデータの暗号化・復号を行う

ビットコインの取引では「公開鍵暗号方式」技術が使われています。これは、誰にでも公開できる「公開鍵」と、自分だけが持つ「秘密鍵」という2つの鍵を使う仕組みです。

印鑑をイメージしてください。秘密鍵は自分だけが持つ実印で、公開鍵はその印影(押した跡)を確認するための見本帳のようなものです。

送金する際は、送信者が自分の秘密鍵(実印)を使って「この取引は私が行いました」という署名をします。

受信者やほかの参加者は、送信者の公開鍵(見本帳)を使って署名が本物かどうかを確認できます。

秘密鍵を持っている本人しか正しい署名を作れないため、なりすましによる不正を防げる仕組みです。

マイニング報酬がある

ビットコインでは、新しい取引記録をブロックチェーンに追加する作業を「マイニング(採掘)」と呼びます。

マイニングに参加する人(マイナー)は、膨大な計算量を要する複雑な問題を解き、最初に正解した人が新しいブロックを追加する権利を得られます。

マイニングに成功したマイナーには、新規発行されたビットコインが報酬として支払われる仕組みです。

ただし、報酬は約4年ごとに半分になる「半減期」ルールがあります。

1ブロックあたりの報酬が減っていくことで、新規発行されるビットコインの量が徐々に減少し、最終的に2,100万枚の上限に到達する設計です。

報酬があるからこそ、世界中のマイナーが競い合って計算作業を行い、ビットコインのネットワークが維持されています。

また、報酬を目的に多くのマイナーが参加することで、特定の個人や組織によるネットワークの支配を難しくさせて、システム全体の信頼性が保たれています。

発行上限は2,100万枚しかない

ビットコインの発行枚数には、上限が2,100万枚と明確に設定されています。上限はプログラムで厳密に管理されており、それを超えての新規発行は絶対にありません。

中央管理者が存在しないビットコインでは、あらかじめ発行上限を設けることで希少性を持たせ、価値を維持する設計になっています。

これは、中央銀行が自由に通貨を発行できる法定通貨とは大きく異なる特徴です。

数に限りがある性質は、金や銀といった貴金属に似ています。

こうした希少性から、ビットコインは「デジタルゴールド」とも呼ばれ、長期的な資産価値に注目する投資家も多く存在しています。

ビットコイン以外の暗号資産

暗号資産にはビットコイン以外にも多くの種類が存在します。ここでは、時価総額が大きく代表的な「イーサリアム」と「リップル」について、それぞれの特徴を解説します。

イーサリアム

イーサリアムは、ブロックチェーン技術を用いたプラットフォームの名称で、その上で使われる暗号資産を「イーサ(ETH)」と呼びます。

日本では一般的にプラットフォーム名である「イーサリアム」として知られています。

ビットコインが単純に取引履歴を記録するのに対し、イーサリアムは「契約の条件」といった情報も一緒に記録できる点が大きな違いです。

この機能は「スマートコントラクト」と呼ばれ、契約の自動執行を可能にします。

たとえば「特定の条件を満たしたら自動的に支払いが実行される」といった複雑な取引も、プログラムで実現可能です。

発行枚数に上限が設定されていないことも特徴の一つで、金融分野からゲーム、NFT(デジタルアート)まで幅広い用途での活用が期待されています。

リップル

リップルは、米国のリップル社が管理する暗号資産で、単位は「XRP」と表記されます。

2012年に開発され、RPCA(リップル・プロトコル・コンセンサス・アルゴリズム)という独自技術を採用しています。

最大の特徴は、決済に特化して開発された点です。ビットコインでは取引の承認に10分程度かかるのに対し、リップルは数秒で完了するため、国際送金などの実用面で大きな優位性があります。

発行上限は1,000億枚に設定されています。

銀行間の国際送金システムでの採用も進んでおり、実際の金融機関と提携して送金インフラとして活用されています。

このように実用化が進んでいる点が、ほかの暗号資産とは異なるリップルの強みといえるでしょう。

ビットコインと電子マネーの違い

ビットコインと電子マネーは、どちらもデジタルで決済できる点で似ていますが、本質的には全く異なるものです。

電子マネーは、SuicaやPayPayのように日本円の価値をそのままデータ化したもので、法定通貨に裏付けられています。

中央管理者として運営会社が存在し、チャージした金額分だけ使える仕組みです。価値が変動することはなく、加盟店でのみ利用できます。

一方、ビットコインは法定通貨による裏付けがない独立したデジタル資産です。中央管理者も存在せず、世界中の参加者によって分散管理されています。

需要と供給によって価格が変動するため、投資対象としても利用されます。

つまり、電子マネーは「円を使うための手段」であるのに対し、ビットコインは「円とは別の通貨」という位置づけです。この違いを理解することで、それぞれの特性を活かした使い方ができるでしょう。

ビットコインが成長市場な理由

ビットコインは、制度面での整備や希少性の高さから、今後の市場動向に注目する見方もあります。

大きな要因の一つは、企業や政府による採用が進んでいることです。

実際に、一部の国ではビットコインを法定通貨として認める動きもあり、金融機関でもビットコインを投資対象として扱うケースが増えています。

こうした制度面での整備が進むことで、より多くの投資家や一般利用者が参入しやすい環境が整いつつあります。

また、発行上限が2,100万枚と決まっているため、需要が高まれば希少価値が上昇する構造です。

金と同じように「限りある資産」として、インフレ対策や資産分散の手段として注目する機関投資家も増えています。

世界的な政治・経済の動向もビットコイン市場に影響を与えており、複数の成長要因が重なることで、今後の動きに注目が集まっている市場だといえます。

ビットコインのメリット

ビットコインには、従来の金融システムにはない多くのメリットがあります。ここでは、実際の利用場面で感じられる代表的なメリットを4つ紹介します。

- 取引が世界中でできる

- 送金手数料が安い

- 送金時間が短い

- 取引が24時間できる

取引が世界中でできる

ビットコインは国境を越えて利用できる世界共通のデジタル通貨です。

日本円や米ドルのように特定の国でしか使えない法定通貨と異なり、インターネット環境さえあれば世界中どこでも取引が可能です。

たとえば海外旅行先でビットコイン決済に対応している店舗なら、QRコードを読み取るだけで支払いが完了します。わざわざ現地通貨に両替する手間もかかりません。

また、自国通貨への信頼が低い国では、ビットコインが重要な決済手段として利用されています。

ハイパーインフレで通貨価値が暴落したベネズエラや、政情不安定なジンバブエでは、国境を問わず使えるビットコインの需要が高まっています。

このように、ビットコインは通貨の壁を超えた新しい価値交換の手段として機能しているのです。

送金手数料が安い

ビットコインの送金手数料は、銀行などの従来の送金方法と比べて格段に安く抑えられます。

銀行を利用する場合、特に国際送金では数千円単位の手数料が発生することも珍しくありません。

ビットコインは銀行のような仲介機関を必要としないため、取引コストを大幅に削減できる仕組みです。

手数料はネットワークの混雑状況によって変動しますが、基本的には少額で済みます。

特に少額送金や海外への個人送金では、手数料の安さを実感しやすいでしょう。

送金時に任意の手数料を上乗せすることで処理の優先度を上げられますが、銀行手数料と比べれば経済的です。

送金時間が短い

ビットコインは、銀行送金と比べて圧倒的に短時間で取引が完了します。通常、数分から数十分程度で相手にビットコインが届く仕組みです。

従来の銀行送金では、金融機関の営業時間や確認手続きの関係で、送金完了まで数時間から数日かかることもあります。

特に国際送金の場合、複数の銀行を経由するため、さらに時間がかかるケースが一般的です。

ビットコインなら、インターネット環境があれば24時間いつでも送金手続きが可能です。たとえば「今すぐ海外の家族に送金したい」「銀行の営業時間外だけど急いで支払いたい」といった緊急性の高い場面でも、すぐに対応できます。

メールやLINEでメッセージを送るような感覚で、世界中どこにいても送金できる点が大きな魅力です。

取引が24時間できる

ビットコインは、土日や祝日を含めて24時間365日いつでも取引が可能です。株式市場のように取引時間が決まっておらず、深夜でも早朝でも自分の好きなタイミングで売買や送金ができます。

これは、ビットコインに中央管理者が存在せず、世界中の参加者によってネットワークが維持されているためです。

取引はブロックチェーン上の記録のみで成立するため、マイニング作業を行う企業や個人が稼働していれば、常に取引を行えます。

たとえば、平日は仕事で忙しい会社員でも、週末や夜間に自分のペースで取引できる点は大きなメリットです。

ただし、取引所側のメンテナンス時には一時的に取引できないこともあるので注意が必要です。

時間に縛られず自由に取引できる柔軟性は、現代のライフスタイルに合った仕組みといえるでしょう。

ビットコインのデメリット

ビットコインには多くのメリットがある一方で、投資や利用を検討する際に知っておくべきデメリットも存在します。ここでは、主なデメリットを5つ解説します。

- 価格の変動が激しい

- 決済に対応しているサービスは限られている

- 価値が保証されていない

- 取引所のセキュリティーが発展途上である

- 被害にあったときの損失が補償されない

価格の変動が激しい

ビットコインは価格変動が非常に大きく、1日で数%から数十%も値動きすることが珍しくありません。

日本円や米ドルといった法定通貨と比べて、通貨としての地位がまだ確立されていないことが大きな要因です。

価格は市場の需給バランスによって決まるため、投資家の心理や世界情勢、規制の動向などで変動は大きいです。

たとえば、ある国で規制強化のニュースが出れば、一気に価格が下落することもあります。

投資する場合、このようなボラティリティ(価格変動の大きさ)は、短期投資を行う場合、リスクは大きいです。

価格の波に乗れず損失を抱えてしまうと、回復が難しくなる可能性があります。

長期保有であれば価格変動は一時的なノイズとして捉えられますが、短期的な値動きに耐えられるかどうか、自分のリスク許容度をよく考えて判断することが重要です。

決済に対応しているサービスが限られている

ビットコインは世界的に普及が進んでいるものの、実際に決済手段として使える店舗やサービスはまだ限られています。

特に日本国内では、対応している実店舗やネットショップは少しずつ増えていますが、クレジットカードやQRコード決済と比べると圧倒的に少ないのが現状です。

対応店舗ではQRコードを読み取るだけで簡単に支払いができますが、そもそも使える場所を探すのが難しいという課題があります。

また、決済サービスを提供する企業も限られているため、店舗側にとっても導入のハードルが高い状況です。

将来的には法整備や技術の進展により利用範囲の拡大が期待されていますが、現時点では日常的な決済手段としての利便性は発展途上といえるでしょう。

価値が保証されていない

ビットコインは、日本円や米ドルのように国家や中央銀行が価値を保証する仕組みがありません。発行体が存在しないため、通貨価値は完全に市場の需要と供給によって決まります。

もし世界的に「ビットコインは不要だ」という考えが広がり、需要が大きく落ち込めば、価値も下落してしまうリスクがあります。

法定通貨であれば政府が経済政策を通じて価値を維持しようとしますが、ビットコインにはそのような後ろ盾がないのです。

ただし、現状では決済手段としての採用が進んでおり、エルサルバドルのように法定通貨として認める国も現れています。

需要が完全にゼロになる可能性は低いと考えられますが、価値の保証がない点は理解しておく必要があります。

取引所のセキュリティーが発展途上である

ビットコインはインターネット上で管理されるデジタル資産のため、セキュリティ面でのリスクが残っています。

取引所がハッキング被害に遭い、顧客の資産が流出する事件も過去に発生しました。

現在は法整備が進み、取引所と顧客の資産を分別管理することが義務付けられるなど、安全対策は強化されつつあります。

しかし、すべての取引所が完璧なセキュリティ体制を整えているわけではありません。

また、個人のウォレット(ビットコインを保管する場所)の秘密鍵が流出すれば、第三者に資産を盗まれるリスクもあります。

秘密鍵は暗証番号のようなもので、これを他人に知られると資産を失う可能性があります。

利用する際は、信頼できる取引所を選び、自身でもセキュリティ対策を徹底することが重要です。

被害にあったときの損失が補償されない

ビットコインは法整備や取引所の体制がまだ発展途上のため、不正取引やハッキングなどで損失が発生しても、補償がなされない可能性があります。

銀行預金のように預金保険制度で保護される仕組みは基本的にありません。

たとえば、取引所がハッキング被害に遭って顧客の資産が流出した場合、取引所によっては一部補償されることもありますが、全額返金される保証はないのが現状です。

また、自分のミスで秘密鍵を紛失したり、誤った送金先に送ってしまったりした場合も、基本的に取り戻せません。

現在は交換業者と顧客の資産が別々に管理される仕組みになっており、以前よりは安全性が向上しています。

しかし、自己責任の範囲が大きいことを理解したうえで、慎重に取引を行う必要があるでしょう。

ビットコインの使い道とは

ビットコインは投資対象としてだけでなく、実際の送金や決済にも利用できる実用性を持っています。ここでは、具体的な使い道を3つ紹介します。

- 世界中に送金ができる

- 決済に使用できる

- 投資商品として利用できる

世界中に送金ができる

ビットコインは、銀行を介さずに個人間で直接送金できる仕組みです。

インターネット環境があれば、国境を越えた送金でも24時間いつでも利用できます。

従来の銀行送金では、特に国際送金の場合、手続きが複雑で数日かかることも珍しくありません。さらに、数千円単位の手数料が発生するケースも多く見られます。

これに対してビットコインなら、手続きは非常にシンプルで、相手のウォレットアドレスを指定するだけで完了します。

たとえば、海外に住む家族への仕送りや、海外の取引先への支払いなどで活用が可能です。

送金手数料も銀行と比べて低く抑えられることが多いため、特に少額送金や頻繁な海外送金をする人にとっては大きなメリットといえるでしょう。

決済に使用できる

店舗やオンラインショップでビットコイン決済に対応していれば、商品やサービスの支払いに利用できます。

日本国内でも、一部の家電量販店や店舗などで導入が進んでいます(対応状況は変わるため、最新の対応店舗は各サービスの公式情報をご確認ください)。

決済方法は非常に簡単で、店舗が提示するQRコードをスマートフォンで読み取るだけで支払いが完了する仕組みです。

現金を持ち歩く必要がなく、取引はすぐにブロックチェーンに記録されるため安全性も高い仕組みです。

さらに、DMM.comのようなECサイトや、CAMPFIREのクラウドファンディングでも利用可能になります。

公共料金の支払いに対応する事業者も出てきており、Coincheckでんきやガスなどのサービスでビットコイン決済ができます。

保有していたビットコインが値上がりしていれば、お得に買い物ができる可能性もあるでしょう。

投資商品として利用できる

ビットコインは、株式や金のように価値が変動する資産として、投資目的で保有する人が多く存在します。

発行上限が2,100万枚と決まっているため、需要が高まれば価格が上昇する可能性があります。

実際、ビットコインの価格は長期的に見れば上昇傾向にあり、「デジタルゴールド」として資産分散の手段と考える投資家も増えている状況です。

株式市場とは異なり24時間365日取引できるため、自分のタイミングで売買できる点も魅力です。

ただし、価格変動が激しいため、短期的には大きな損失を被るリスクもあります。投資する際は、余裕資金で行い、長期保有を前提とした戦略を立てることが重要です。

最近では、NFT(デジタルアート)やゲーム内トークンの購入など、新しいデジタル資産への投資手段としても活用されています。

まとめ|ビットコインの仕組みについて解説しました

ビットコインは、2008年にサトシ・ナカモトが発表した論文から始まった世界初の暗号資産です。

ブロックチェーン技術により中央管理者なしで運営され、ハッシュ関数や公開鍵暗号方式によって高いセキュリティを実現しています。

発行上限が2,100万枚と決まっているため希少性があり、マイニング報酬によってネットワークが維持される仕組みです。

送金手数料の安さや24時間取引できる利便性がある一方で、価格変動の激しさや決済対応店舗の少なさ、価値保証がないといったデメリットも存在します。

投資対象としてだけでなく、国際送金や決済手段としても活用されており、今後も制度整備の進展とともに市場の拡大が期待されています。