ここ10年ほど前からちらほら聞くNISA。

「何か投資のことらしいよ」「少額非課税らしいよ」「でも、投資はしないし、関係の無い話かな」

そんなふうに思っている方もいるのではないでしょうか。私自身も最近まではしっかりと把握はしていなかったので、稼げるチャンスを逃していました。

NISAとは何なのか?おそらく、ちゃんと知らない方も多いと思います。

そこで、本記事ではNISAの全容について解説していきます。

NISAとは

NISAとは、投資から得られる利益が非課税になる、少額投資非課税制度のことです。イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(Nippon Individual Savings Account)という愛称がつけられました。

本来は投資から得られる利益に20.315%の税金がかかりますが、NISAであればその税金がかからず、その分おトクに投資ができる制度です。

例えば、投資で得た利益が10万円ある場合、通常だと2万315円の税金がかかり手元に残るのは7万9685円です。しかし、NISAを利用すれば運用益10万円をまるまる受け取れます。

2014年1月に「一般NISA」がスタートし、2018年1月から「つみたてNISA」がスタートしました。

新NISAになって変わった5つのポイント

引用元:みずほ銀行

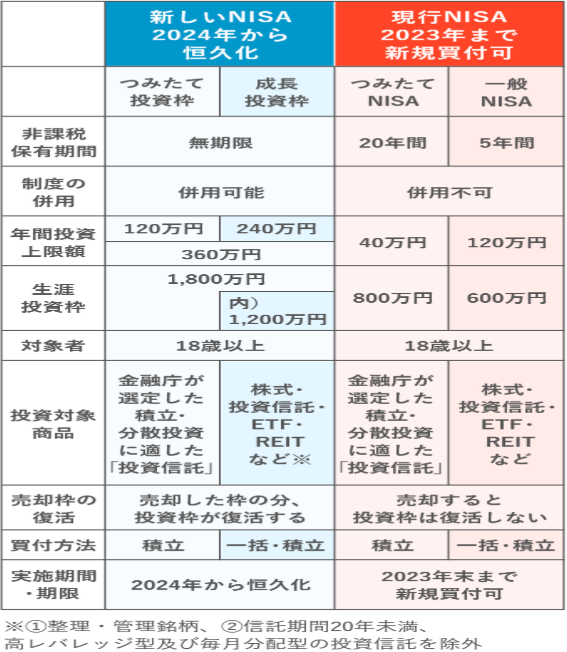

2024年1月からの制度改正により新しいNISA制度が導入されました。ここでは新しいNISAについて、新旧を比較して分かりやすく説明していきます。

- 非課税保有期間が無期限になった

- 投資できる金額が大幅にアップ した

- 非課税限度額内なら何回でも投資ができる

- 投資期間が恒久化された

- つみたて投資枠と成長投資枠が併用できる

非課税保有期間が無期限になった

2023年までのNISAは、非課税保有期間が「一般NISA」は5年間、「つみたてNISA」では20年間と期間が限られていました。

「一般NISA」で5年以上保有する場合は移管(ロールオーバー)※の手続きが必要だったのです。

しかし新NISAでは、非課税保有期間が無期限になり、移管の手続きも不要となりました。

たとえ損失が出ていても、利益が出るタイミングが将来あることを期待して、保有し続けることもできるようになったのです。

このように新NISAではより長期的な資産運用が可能となりました。

※移管(ロールオーバー)とは 非課税保有期間が終了した際に、一般NISAで保有している金融商品を翌年の年間投資枠に移行することです。

投資できる金額が大幅にアップ した

新NISAでは「つみたてNISA」は「つみたて投資枠」に代わり、年間の投資上限額が120万円に。

「一般NISA」は「成長投資枠」に代わり、年間の投資上限額が240万円になりました。

両方の投資枠を併用することが可能になったので、投資上限枠は最大で年間360万円へと大幅にアップ。

利益が増えれば非課税の金額も増えるため、節税効果を活かしながら投資できます。

非課税限度額内なら何回でも投資ができる

保有している商品を売却した場合、翌年以降に売却した商品の取得金額の分だけ非課税投資枠が復活し、再利用が可能になります。

ただし、再利用する非課税枠は、年間投資上限額360万円(つみたて投資枠120万円、成長投資枠240万円)の範囲内で利用することになります。

例えば500万円を売却したとしても、翌年は360万円までしか新たに投資することはできません。

非課税枠の再利用により、資金が必要になった際の取りくずしや、投資商品や資産配分の見直しなどを柔軟に行うことができます。

投資期間が恒久化された

旧NISAは制度の利用期間が決まっていました。具体的には「一般NISA」は2023年まで、「つみたてNISA」は2042年まででした。

しかし、新NISA制度は恒久化となり、期限にとらわれることなく利用できるようになりました。

NISAで投資した銘柄は生きている限りずっと非課税なんですね!

「つみたて投資枠」と「成長投資枠」が併用できる

旧NISAでは「一般NISA」または「つみたてNISA」のどちらかを選ぶ必要がありました。

しかし、新NISAでは「成長投資枠」と「つみたて投資枠」を併用できるようになりました。

つまり、旧NISAでは「つみたてNISA」を選択すると、NISA口座では株式に投資ができませんでした。

一方、新NISAでは「つみたて投資枠」でコツコツ投資をしながら、「成長投資枠」を利用して興味を持った投資信託や株式にも投資できるようになりました。

なお、旧NISAで運用をはじめた資産は、新NISAとは別枠になるので「一般NISA」は5年間、「つみたてNISA」は20年間、そのまま非課税で保有可能です。

また、期間中に売却も可能です。ただし、非課税期間終了後、新NISAに移管することはできません。

新NISAにはつみたて投資枠と成長投資枠がある

新NISAには「つみたて投資枠」「成長投資枠」といった2つの投資枠が設けられています。

引用元:金融庁

「つみたて投資枠」は、旧NISAの「つみたてNISA」と同様に、長期的な資産形成を目的とした積立型の投資です。対象商品は金融庁が認める投資信託となります。年間120万円(月10万円)まで投資が可能で、最大1,800万円まで非課税です。

「成長投資枠」は、旧NISAの「一般NISA」と同様に、上場株式や投資信託などを自由に選んで投資することができます。年間240万円まで投資が可能で、最大1,200万円まで(つみたて投資枠と併用して1人あたり最大1,800万円まで)非課税です。

新NISAでは、これら2つの枠を併用することにより、個々の投資目標やリスク許容度に応じた柔軟な資産運用が可能となりました。

つみたて投資枠のメリット

ここでは「つみたて投資枠」のメリットを説明していきます。

安定的な運用ができる

つみたて投資枠は、「長期投資・積立投資・分散投資」といった投資の世界で支持されている3つの投資手法が自動で出来る枠です。(専門用語で「ドル・コスト平均法」と言います。)この投資手法はリスクを抑えつつ安定的に運用ができます。

もちろん「絶対に損しない」というわけではありませんが、長期的な資産形成を目指す場合には再現性の高い方法です。投資に不慣れな初心者の方でも、「つみたて投資枠」を使った投資なら、リスクを抑えつつ安定的な運用ができるでしょう。

積立投資向きの投資信託を金融庁が厳選している

「つみたて投資枠」で投資できる商品は買付手数料が無料(ノーロード)であるなど、金融庁の厳しい条件をクリアした投資信託のみです。

長期で少しづつ積み立てるのに適しており、投資初心者の方にとっては取り組みやすい投資枠となっています。

少額から投資できる

つみたて投資枠は100円から投資ができる金融機関もあり、少ない金額から始めることができます。

まとまった資金がない方や、まずは投資の感覚をつかみたい方にとって、少額から始められる新NISAは最適な制度といえるでしょう。

積立設定をすればあとは放置できる

つみたて投資枠では、まず最初に積立の設定を行います。一度設定すれば、あとは決まったタイミングで自動的に投資信託の積立が行われるので、毎回自分で購入手続きをする手間がかかりません。

途中で積立額を変更するときも、簡単に手続きできる金融機関がほとんどなので、忙しい方でも簡単に投資を続けることができます。

つみたて投資枠のデメリット

次につみたて投資枠のデメリットを説明します。

投資対象が限定されている

つみたて投資枠で投資できる商品は金融庁の厳しい条件をクリアした投資信託のみであるため、投資信託の中でも対象商品がさらに限定されます。

また、成長投資枠で投資できる株式にも投資することができません。

すぐには大きな利益は出ない

つみたて投資枠では、短期間で大きな利益を出すのは現実的ではありません。投資対象が長期で少しずつ積み立てるのに適した商品のみだからです。

ローリスク・ローリターンと言えばわかりやすいでしょう。

大きな利益を狙いたい場合はつみたて投資枠の対象以外の投資信託や株式に投資したほうが良いですが、リスクも伴います。

成長投資枠のメリット

続いて、成長投資枠のメリットを見ていきましょう。

配当金や株主優待がもらえる

成長投資枠では上場株式に投資することができるため、商品によっては、売却した時の利益とは別に、配当金や株主優待を受け取ることができます。

新NISAでは、配当金も非課税となります。

投資対象商品が多い

成長投資枠では、つみたて投資枠では投資対象に入らない投資信託や、上場株式・ETF(上場投資信託)・REIT(不動産投資信託)などにも投資できます。

多くの投資商品から自分に合った商品を選びたい方や、積極的に投資に挑戦したい方にとってメリットとなります。

年間の投資枠が大きい

成長投資枠は非課税投資枠が年間240万円あり、つみたて投資枠の120万円と比べて2倍となっています。

成長投資枠の非課税保有限度額は1,200万円で、新NISAの非課税保有限度額の全てを使うことは出来ません。

しかし、つみたて投資枠と併用すれば最短5年で生涯非課税投資枠を使い切ることができます。その分、長期投資による複利の効果の恩恵を受けやすいです。

スポット購入ができる

成長投資枠ではつみたて投資枠と異なり、スポットで商品を購入することができます。

資金に余裕がある月やボーナス月にまとめて投資したり、検討していた株式銘柄が値下がりしたタイミングで買い増ししたりと、柔軟な運用が可能です。

成長投資枠のデメリット

次に成長投資枠のデメリットを説明します。

旧NISAでの対象商品から一部除外される

成長投資枠では、旧NISAで購入できた商品から、一部除外された商品が投資対象となります。除外された商品は以下の2つです。

・整理・監理銘柄

・信託期間20年未満、毎月分配型の投資信託及びデリバティブ取引を用いた一定の投資信託など

すでに旧NISAを利用している方は、成長投資枠でも対象となっているか注意が必要です。

商品選びや売買のタイミングの判断が難しい

「成長投資枠」は対象商品の幅が広く、数多くの商品の中から投資対象を選ぶ必要があります。

「つみたて投資枠」では対象とならないハイリスク・ハイリターンの商品もあるので、ご自身の投資手法と合わない商品を選択してしまうことも。

特に株式であれば企業の業績や株価の変動から売買のタイミングを判断するので、事前に投資の知識や判断基準を持っておく必要があります。

また、旧NISAでは、5年間の期限を迎えたタイミングで売却できましたが、新NISAは無期限となったことで、判断がより難しくなりました。

外国税額控除が適用できない

通常の投資では外国株の投資によって得た配当金等収入は、外国で源泉徴収された後、日本でも課税されます。

二重課税になるため、日本国内の所得税額から一定の範囲で控除する「外国税額控除」を受けることができます。

しかし、NISA口座で保有した外国株の配当金は二重課税とならないので、外国税額控除の適用を受けることができません。

NISAを始めるおすすめのタイミング

結論からいうと、人生で一番若い今日から始めるべきです。

投資の基本原則としてできるだけ早いタイミングで始めることでより長期の投資が可能になり、資産形成をするうえでさまざまなメリットが得られるからです。

一般的には、投資期間が長期になるほど投資先の資産が収益を積み上げる期間も長くなるので、元本割れするリスクが低くなります。

また、投資から得られた利益を再投資することで、利益が利益を生む複利効果が得られます。

また、長期投資のメリットを理解して投資を行えば、短期的な価格変動に惑わされにくくなることもポイントです。落ち着いて投資を続けることで、着実な資産形成が可能になります。

NISA初心者がやるべきこと

最低限のやることは以下の3つだけです。

- NISA口座を開設する

- 「つみたて投資枠」で投資の設定をする

- 放置する

NISA口座を開設する

まずはNISAをするにあたって、口座を開設しましょう。税務署が確認する時間が必要になるので、申し込みから開設まで、数日程度の時間がかかります。

口座の開設は郵便局や銀行、証券会社でできます。

「つみたて投資枠」で投資の設定をする

新NISAでは投資の対象商品が多く、迷ってしまうかもしれませんが、初心者ならまずは「つみたて投資枠」を活用した投資をおすすめします。

資産運用の王道は「長期」「積立」「分散」だからです。「つみたて投資枠」の対象商品から、以下の観点で商品を選ぶとよいでしょう。

- 分散投資している銘柄を選ぶ

- 「インデックスファンド」(市場全体の動きを表す代表的な指数に連動した成果を目指す 投資信託)に絞る

- 信託報酬(運用管理費用)が安い銘柄を選ぶ

- 純資産総額が大きい銘柄を選ぶ

「つみたて投資枠」での投資は、毎月、設定した投資信託に決まった金額を投資するだけなので、初心者の方でも気軽に取り組めるでしょう。

つみたて投資枠での投資は、毎月、自動で預貯金するような感覚に似てますよ!

放置する

この放置が、何よりも重要です。なぜなら、運用中の資産をみると、人間の心理的に売りたくなるからです。

元本割れして資産が減っていたら、心配になり夜も眠れなくなります。「このままでは資産が減っていくだけじゃないのか」と焦り、損切りに走ることもあるでしょう。

また、含み益(利益が出ている状態)があれば、当然、利益を確定させたくなり、より大きな利益が出る前に、小さな利益を拾う行動にでるかもしれません。

結果、長期投資のつもりだったのが気が付けばリスクの高い短期投資をすることになってしまいます。

長期投資のほうが複利の力を借りてリスクを抑えながら投資できるので、初心者の方はお金や投資の勉強をして、知識を定着させるまでは、放置することをおすすめします。

NISAで注意するべきこと

新NISAは魅力的な制度ですが、知っておくべき注意点があります。

新NISA口座は1人1口座のみ

つみたて投資枠と成長投資枠を別々の金融機関で利用することはできず、新NISAの口座開設も1つの金融機関のみです。

口座を別の金融機関に変更することは可能ですが、年単位でしかできません。

金融機関によって取り扱う商品が違う

金融機関によっては取り扱い商品が異なるので、自分の購入したい商品を取り扱っているか確認するのが良いでしょう。

対象は新規に購入した商品のみ

特定口座や一般口座で保有している商品を新NISA口座へ移すことはできません。

新NISAで運用したい場合は、一度売却してから買い直す必要がありますが、売却時に利益が出ていれば課税される点に注意しましょう。

特定口座や一般口座との損益通算はできない

通常の投資では損失が出た場合、確定申告時に、他の利益と相殺する「損益通算」や、損失を翌年以降の税計算に持ち越せる「繰越控除」などで節税が出来ます。しかし、新NISA口座の損失はこれらの手法ができません。

配当金の受け取り方法を間違えると税金がかかる

成長投資枠で購入した上場株式の配当金やETFの分配金を非課税にするためには、「株式数比例配分方式」に設定しなくてはいけません。

簡単に言えば配当金などを証券会社の取引口座で受け取る設定にすることです。口座開設の際は必ず確認しましょう。

私は新NISAを始めたとき、この設定が違っていて、新NISA口座ですが配当金から数千円ほどの税金が引かれました 泣

元本割れのリスクがある

これは新NISAに限らず投資全般に言えることですが、「元本割れ」になる可能性があることも知っておいてください。

投資をしたからといって、必ず儲かるわけではありません。

株式や投資信託には値動きがあり、上昇が続く時もあれば、急に下落する時もあります。

NISAでおすすめの証券会社

結論、「SBI証券」と「楽天証券」の二択です。

理由は以下の通りです。

- 個別株が買える

- 投資信託のラインナップが多い

- 取引手数料が無料である

- クレカ積立と投信保有でポイントが貯まる

それでは順番に見ていきましょう。

個別株が買える

新NISAでは個別株にも投資することが可能です。

しかし、銀行では株式への投資はできず、証券会社のみで可能です。資産運用を勉強していくうちに、配当金や株主優待を目的とした個別株の購入が選択肢に入ってくる方もいるでしょう。その時に備えて、証券会社で口座を作るのがおすすめです。

投資信託のラインナップが多い

新NISAでは投資信託という金融商品を購入できますが、同じ銘柄をどこの金融機関でも買えるわけではありません。

「つみたて投資枠」、「成長投資枠」ごとに定められた対象銘柄の中から、各金融機関はラインナップをそれぞれの方針で決めています。そのため、目的の銘柄が「A社にはあってB社にはない」ということもあり得ます。

SBI証券と楽天証券は取扱銘柄はトップクラスですので、後々困ることは少ないでしょう。

取引手数料が無料である

「つみたて投資枠」で投資信託を購入する際は、購入時手数料はどの金融機関でも無料になります。これは金融庁がルールとして定めています。

ですが、「成長投資枠」で投資信託を購入する際は、金融機関によって購入時の手数料が異なります。個別株でも売買手数料は各社で違ってきます。

一般的に、店舗を持たないネット証券では手数料を安く抑えることができます。実際に、SBI証券と楽天証券では投資信託の購入時手数料も個別株の売買手数料も、すべて無料です。

クレカ積立と投信保有でポイントが貯まる

金融機関によっては、投資信託の積立にクレジットカードが使えたり、投資信託を保有しているだけで毎月ポイントが貯まったりします。

投資信託の積立では、SBI証券は三井住友カード、楽天証券は楽天カードが使えるので、積立額に応じたポイントを貯めることができます。

もちろん、お世話になっている銀行や郵便局、証券会社で口座を作るのも問題ありません。

ただ、上記の点で考えるなら、「SBI証券」か「楽天証券」がおすすめです。

まとめ|NISAで運用をして資産を増やそう

投資初心者の方に向けて、新NISAについて徹底解説しました。2024年に制度が大きく改良された新NISAは、初心者が手軽に資産運用を始められる魅力的な制度です。

つみたて投資枠と成長投資枠を活用すれば、自分の投資スタイルに合った柔軟な資産運用が可能となります。

新NISA制度を最大限に活用するには、基本的な仕組みを理解し、リスクを管理しながら分散投資を行い、長期的な視点で運用していくことがポイントとなります。

まずは証券口座を開設して、100円からでも投資を始めてみてはいかがでしょうか?